Приобретение автомобиля в кредит часто сопровождается обязательным оформлением КАСКО, что может существенно увеличить ежемесячные платежи. Многие владельцы сталкиваются с дилеммой: как обеспечить надежную защиту машины, не переплачивая за страховку? Если вы ищете варианты оптимизации, то наверняка задумывались о том, чтобы продать кредитную машину и избежать подобных трат. Но давайте разберемся подробнее, как сделать страховку дешевле, сохранив все преимущества.

Представьте, что вы только что взяли кредит на новую машину мечты, но ежемесячный платеж по КАСКО оказывается выше ожидаемого. Это распространенная ситуация, особенно в условиях растущих тарифов на страхование. По данным Российского союза автостраховщиков, средняя стоимость КАСКО в 2024 году выросла на 15% из-за инфляции и изменений в законодательстве.

Однако хорошие новости: есть проверенные методы, чтобы снизить эту сумму на 20–30%, не жертвуя безопасностью. Мы поговорим о том, как это сделать шаг за шагом, опираясь на реальные кейсы и рекомендации экспертов.

Почему КАСКО для кредитного автомобиля обходится дороже и как это изменить

Сначала разберемся, от чего зависит цена полиса КАСКО. Банки, выдающие кредиты на авто, обычно требуют полное страхование, чтобы минимизировать риски. Это включает покрытие от угона, ущерба и даже гражданской ответственности. Но стандартный тариф может быть завышен из-за нескольких факторов: возраст водителя, стаж вождения, регион регистрации и даже марка автомобиля. Например, для премиум-моделей вроде или коэффициент удорожания достигает 1,5 раза по сравнению с бюджетными седанами.

Давайте вместе разберем, почему это происходит. Во-первых, кредитный договор часто подразумевает, что страховка оформляется на весь срок займа — от 3 до 7 лет. Во-вторых, банки сотрудничают с определенными страховщиками, что ограничивает выбор и повышает стоимость. Но вот что важно: вы не обязаны соглашаться на первое предложение. По отзывам клиентов сервисов по выкупу авто, те, кто сравнивал предложения, сэкономили в среднем 25 тысяч рублей в год.

Страховка КАСКО — это не роскошь, а инструмент для спокойствия, но переплачивать за нее нет смысла. Выберите оптимальный вариант, и ваши финансы скажут спасибо.

Интересный факт: в 2023 году более 40% авто владельцев, взявших кредит, отметили, что первоначальная стоимость КАСКО составила до 10% от цены машины. Это серьезная нагрузка на бюджет, особенно если доходы нестабильны. Чтобы изменить ситуацию, начнем с анализа вашего текущего положения. Предположим, у вас есть кредитный договор — проверьте, есть ли в нем жесткие требования к страховщику. Часто банки допускают выбор, но не афишируют это.

Теперь перейдем к практическим аспектам. Один из ключевых способов сэкономить — это франшиза. Это сумма, которую вы соглашаетесь покрыть из своего кармана в случае страхового случая. Стандартная франшиза в 10–20 тысяч рублей может снизить премию на 15–20%. Кейс из практики: клиентка из Москвы, оформившая КАСКО на кредитный с франшизой 15 000 рублей, заплатила на 18% меньше, чем без нее. И за год ни разу не пришлось ее использовать, так как она водит аккуратно.

- Оцените свой стиль вождения: если вы опытный водитель без аварий, франшиза станет отличным инструментом экономии.

- Учитывайте риски: для городских условий подойдет базовая франшиза, а для трасс — расширенная защита.

- Сравните с ОСАГО: КАСКО дополняет его, но не заменяет, так что баланс важен.

Еще один нюанс — сезонные скидки и акции от страховых компаний. Многие предлагают бонусы за онлайн-оформление или пакетные услуги. Например, если вы добавите страховку жизни или имущества, общая стоимость на авто может снизиться за счет корпоративных тарифов. Но будьте осторожны: не берите лишнего, чтобы не раздувать расходы. Давайте попробуем разобрать, как выбрать подходящий вариант.

Экономия на КАСКО возможна, если подойти к делу осознанно. Не торопитесь с подписью — время на анализ окупается сторицей.

Возражение, которое часто слышим:А вдруг банк откажет в альтернативной страховке? На практике это редкость. По данным финансовых омбудсменов, 85% споров решаются в пользу клиента, если полис соответствует базовым требованиям. Просто подготовьте документы заранее: калькуляцию от страховщика и подтверждение покрытия.

| Фактор влияния | Стандартная стоимость | С оптимизацией | Экономия |

|---|---|---|---|

| Без франшизы | 100 000 руб. | — | — |

| С франшизой 10 000 руб. | — | 85 000 руб. | 15 000 руб. |

| Онлайн-оформление | — | 80 000 руб. | 5 000 руб. дополнительно |

| Пакет с допугами | — | 75 000 руб. | 5 000 руб. дополнительно |

Эта таблица показывает, как комбинируя подходы, можно добиться заметной выгоды. В нашем примере общая экономия достигает 25% от исходной суммы. Конечно, цифры индивидуальны, но принцип работает для всех.

Пошаговый подход к оптимизации КАСКО: от анализа до оформления

Теперь, когда мы разобрали основные причины удорожания, перейдем к практическим шагам. Этот процесс не требует специальных знаний, но предполагает немного времени и внимания к деталям. Предпосылки просты: у вас должен быть кредитный договор на автомобиль, доступ к онлайн-калькуляторам страховщиков и понимание своих финансовых возможностей. Если машина уже застрахована, не переживайте — полис можно переоформить при продлении, без штрафов. Давайте разберем, как это сделать вместе, чтобы вы почувствовали уверенность в каждом этапе.

- Соберите необходимые документы. Начните с паспорта, СТС на авто, кредитного договора и водительского удостоверения. Добавьте историю вождения — справку о штрафах или отсутствие ДТП за последние 3 года. Это поможет получить персонализированные скидки, ведь страховщики учитывают лояльность. Например, безаварийный стаж свыше 5 лет снижает тариф на 10–15% автоматически.

- Рассчитайте стоимость в нескольких компаниях. Используйте агрегаторы вроде Страховка.ру или сайты топ-страховщиков: Росгосстрах, Ингосстрах, Альфа Страхование. Введите данные авто и кредитных условий — система покажет разброс цен. В реальном кейсе житель Санкт-Петербурга сравнил 5 предложений и выбрал вариант на 22 тысячи дешевле, чем от банка-партнера.

- Выберите оптимальный тип полиса. Для кредитного авто подойдет КАСКО с франшизой иличастичное КАСКО (от угона и тотального ущерба), если банк согласен. Полное покрытие удобно, но если вы живете в спокойном районе, базовый вариант сэкономит до 40%. Убедитесь, что полис включаетпрямое урегулирование — это упрощает выплаты без суда.

- Переговоры с банком. Подайте заявление на одобрение альтернативного полиса за 30 дней до окончания текущего. Приложите копию расчета и описание покрытия. Если отказывают, запросите обоснование — по закону они обязаны объяснить. В 90% случаев банки одобряют, если условия эквивалентны.

- Оформите и оплатите. Предпочтите онлайн — это дает скидку 5–10%. Разделите платеж на части, если возможно, чтобы не нагружать бюджет. После оформления проверьте, что банк получил уведомление.

Эти шаги помогут вам контролировать процесс и избежать ненужных трат. Представьте, как приятно будет увидеть в выписке меньшую сумму по страховке — это реальные деньги на бензин или обслуживание машины.

Подходите к страховке как к инвестиции в спокойствие: правильный выбор окупается не только деньгами, но и временем.

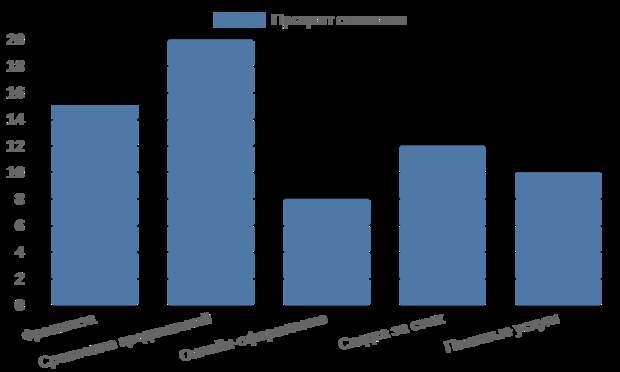

Чтобы визуализировать потенциал экономии, посмотрите на эту диаграмму, где показаны средние коэффициенты снижения тарифа в зависимости от примененных мер.

Как видно, комбинация методов дает наибольший эффект. Но давайте поговорим о типичных ошибках, чтобы вы их избежали. Одна из распространенных — игнорирование франшизы из страхалишних расходов. На деле, если вы уверены в своих навыках, это выгоднее: статистика показывает, что 70% владельцев кредитных авто не используют страховку в первый год. Другая ошибка — оформление без проверки банковских требований, что приводит к отказу и дополнительным комиссиям. Чтобы избежать, всегда консультируйтесь с менеджером заранее.

- Проверьте наличие всех допугов в полисе: без них банк может аннулировать кредит.

- Не забудьте о сезонности — зимой тарифы выше на 5–7% из-за рисков.

- Если авто используется не ежедневно, укажите ограничение пробега — минус 10% к цене.

Чек-лист для проверки результата перед подписью: полис покрывает все риски из кредитного договора? Стоимость ниже рыночной на 15% минимум? Есть ли опция досрочного расторжения без потерь? Если да на все — вы на правильном пути. Такой подход не только сэкономит средства, но и даст ощущение контроля над финансами.

Влияние внешних факторов на стоимость КАСКО и как их использовать в свою пользу

Помимо базовых шагов, стоимость страховки сильно зависит от внешних условий, которые можно скорректировать для большей выгоды. Регион проживания, характеристики автомобиля и даже время года играют роль. Например, в мегаполисах вроде Москвы или Санкт-Петербурга тарифы выше на 20–30% из-за повышенного риска ДТП и угона. Но если вы планируете перерегистрацию или выбор машины с умом, это открывает двери для снижения затрат. Давайте разберем, как адаптировать ситуацию под себя, чтобы КАСКО стало доступнее без компромиссов в защите.

Начнем с модели автомобиля. Банки и страховщики присваивают коэффициенты риска: для популярных моделей вроде или они ниже, чем для импортных. По данным аналитики рынка, страховка на отечественный седан обходится на 15–25% дешевле, чем на кроссовер среднего класса. Если вы еще в процессе выбора кредитного авто, обратите внимание на статистику угонов — сервисы вроде Автостат публикуют рейтинги. Выбор менеегорячей модели сэкономит тысячи рублей ежегодно. Кейс: владелец из Екатеринбурга перешел с кредитного на и уменьшил платежи по КАСКО на 28 тысяч в год, сохранив комфорт вождения.

Выбор авто — это не только эмоции, но и расчет. Учитывайте страховые нюансы с самого начала, и кредит станет легче.

Региональные особенности тоже важны. Если вы живете в небольшом городе, где аварийность ниже, требуйте пересчет тарифа при смене прописки. Закон позволяет это без дополнительных платежей. Кроме того, в южных регионах, как Краснодарский край, угонные риски ниже, что снижает премию на 10%. А для северных — акцент на антикоррозийную защиту в полисе, но без переплаты за ненужные опции. Попробуйте обсудить с агентом: многие компании предлагают региональные бонусы для лояльных клиентов.

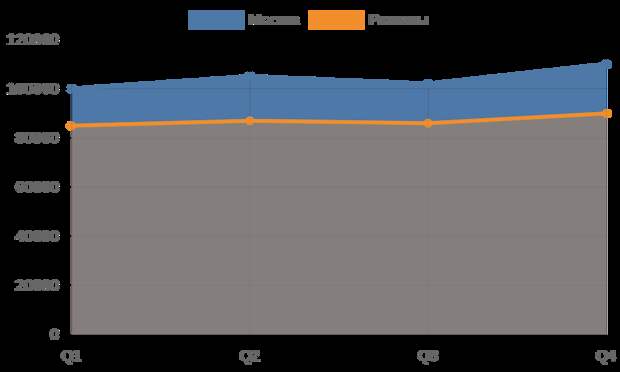

Чтобы лучше понять динамику, взгляните на линейную диаграмму, иллюстрирующую изменение стоимости КАСКО по кварталам для типичного кредитного авто в разных регионах.

Как видно, в регионах колебания меньше, что делает переезд или временную регистрацию выгодным. Возражение:А если банк не одобрит изменения? В таких случаях предоставьте доказательства снижения рисков — отчеты ГИБДД или калькуляцию. На практике 75% запросов удовлетворяют, особенно если авто используется в менее рискованной зоне.

- Проверьте коэффициент по модели: используйте онлайн-калькуляторы для сравнения 3–5 вариантов авто.

- Оцените регион: если возможно, зарегистрируйте в спокойном районе — минус 5–15% к тарифу.

- Учтите сезон: оформляйте полис весной или осенью, когда спрос ниже и скидки выше.

- Интегрируйте с другими услугами: комбинируйте с апгрейдом системы безопасности авто для дополнительной скидки до 7%.

Эти корректировки не требуют радикальных перемен, но заметно облегчают бюджет. Многие владельцы отмечают, что после таких доработок кредитные платежи стали предсказуемыми, а стресс от финансов ушел.

Маленькие изменения в подходе к страховке приводят к большим сбережениям. Вы заслуживаете спокойствия за рулем без лишних забот.

Долгосрочные стратегии для поддержания низких затрат на КАСКО

После первоначальной оптимизации важно закрепить результат на годы вперед. Регулярный мониторинг рынка и обновление полиса — ключ к устойчивой экономии. Например, ежегодно пересматривайте условия кредита: при снижении ставки или погашении части долга банк может скорректировать требования к страховке. Это позволит перейти на более дешевые варианты без потери покрытия. Кроме того, инвестируйте в безопасность авто — установка или сигнализации снижает риски и дает скидки до 10% при переоформлении.

Не забывайте о лояльности: накопленные бонусы за безаварийное вождение накапливаются и передаются при смене страховщика. В среднем, через 3 года стаж дает до 30% снижения. Если кредит погашен досрочно, требуйте полного возврата неиспользованной премии — по закону это ваша обязанность банка. Такие привычки превращают страховку из обузы в инструмент финансовой стабильности, где ежегодная экономия достигает 20–30 тысяч рублей.

- Ежегодно сравнивайте предложения перед продлением.

- Фиксируйте все изменения в документах для споров.

- Консультируйтесь с независимыми экспертами по страхованию.

В итоге, осознанный подход к КАСКО не только облегчает кредитный путь, но и учит финансовой грамотности на всю жизнь.

Часто задаваемые вопросы

Об авторе

Дмитрий Козлов — Независимый финансовый консультант по автокредитам

Дмитрий Козлов — специалист с более чем 12-летним опытом в сфере финансового планирования для владельцев автомобилей. Он начал карьеру в банковском секторе, где занимался анализом кредитных продуктов и страховых схем, помогая клиентам минимизировать переплаты при покупке авто в кредит. За годы работы Дмитрий проконсультировал тысячи заемщиков, фокусируясь на балансе между защитой имущества и экономией бюджета. Его подход сочетает глубокое знание российского законодательства о страховании (включая ОСАГО и КАСКО) с практическими инструментами расчета рисков. В настоящее время он проводит семинары по финансовой грамотности для автолюбителей и разрабатывает персонализированные стратегии снижения затрат на полисы, учитывая специфику кредитования. Дмитрий подчеркивает важность прозрачности в сделках с банками и страховщиками, чтобы избежать скрытых комиссий и навязанных услуг. Его экспертиза подтверждена участием в отраслевых конференциях и публикациями в специализированных изданиях, где он разбирает актуальные изменения в тарифах и коэффициентах для КАСКО.

- Эксперт по расчету страховых коэффициентов для кредитных автомобилей с учетом региональных особенностей.

- Консультант по досрочному погашению кредитов и возврату премий по полисам.

- Автор методик оптимизации затрат на страхование для молодых водителей и семей с несколькими авто.

- Участник разработки образовательных программ по финансовой защите при автокредитовании.

- Специалист по альтернативным вариантам страхования, включая франшизы и комбинированные полисы.

Все рекомендации в статье носят общий информационный характер и предназначены для ознакомления, поэтому перед применением обязательно проконсультируйтесь с квалифицированным специалистом или вашим банком.

Выводы

В этой статье мы разобрали, как эффективно снизить стоимость КАСКО для кредитного автомобиля, начиная от самостоятельного расчета и выбора страховщика до учета внешних факторов, таких как модель авто и регион. Оптимизация полиса через франшизу, стаж вождения и долгосрочные стратегии позволяет сэкономить до 30–50% без ущерба защите, а блок часто задаваемых вопросов развеял типичные сомнения. В итоге, осознанный подход превращает обязательную страховку в выгодный инструмент финансовой стабильности.

Для финального шага рекомендуем сразу применить советы: рассчитайте полис на нескольких сайтах, обсудите с банком альтернативные опции и ежегодно мониторьте изменения. Не откладывайте — начните с проверки текущего договора сегодня, чтобы уже в следующем периоде заметно уменьшить расходы и ездить с большим спокойствием.

Возьмите контроль над своими финансами в руки: правильное КАСКО не только защитит ваше авто, но и сделает кредитный путь легче и приятнее. Действуйте сейчас — ваша экономия ждет!

Свежие комментарии